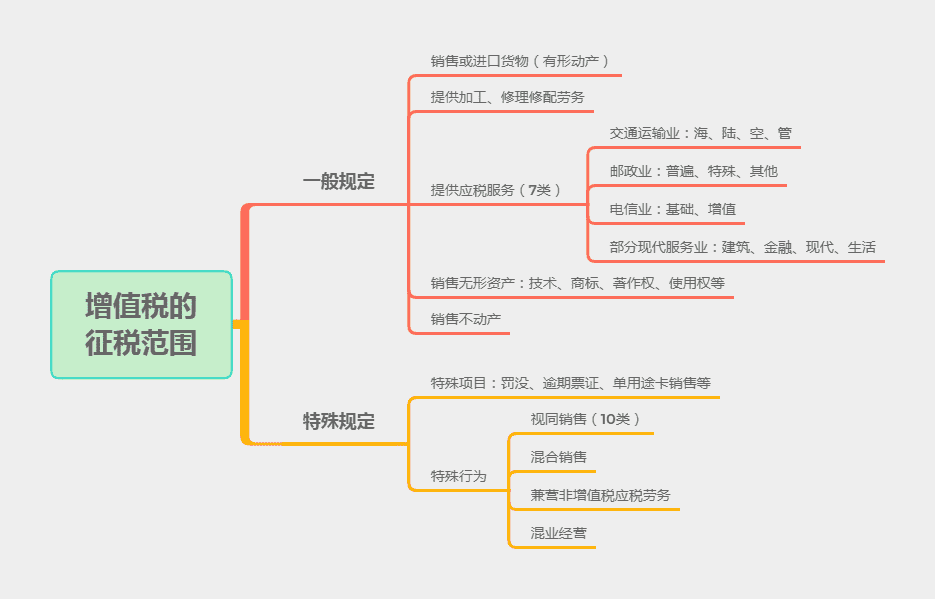

三、出口货物、劳务及跨境应税行为增值税免税政策

出口免税政策适用于出口货物、劳务、跨境应税行为以往环节未纳过税而无须退税、以往环节税金缴纳情况不明无法准确计算退税等情况。

适用增值税免税政策的出口货物、劳务、跨境应税行为,其进项税额不得抵扣和退税,应当转入成本。

(一)适用增值税免税政策的范围

适用增值税免税政策的出口货物、劳务和应税行为是指:

1.出口企业或其他单位出口规定的货物:

(1)增值税小规模纳税人出口货物。

(2)避孕药品和用具,古旧图书。

(3)软件产品。

(4)含黄金、铂金成分的货物,钻石及其饰品。

(5)国家计划内出口的卷烟。

(6)非出口企业委托出口的货物。

(7)非列名生产企业出口的非视同自产货物。

(8)农业生产者自产农产品。

(9)规定的出口免税的货物,如油画、花生果仁、黑大豆等。

(10)外贸企业取得普通发票、农产品收购发票、政府非税收入票据的货物。

(11)来料加工复出口货物。

(12)特殊区域内的企业出口的特殊区域内的货物。

(13)以人民币现金作为结算方式的边境地区出口企业从所在省(自治区)的边境口岸出口到接壤国家的一般贸易和边境小额贸易出口货物。

(14)以旅游购物贸易方式报关出口的货物。

2.境内的单位和个人提供的下列应税服务免征增值税,但零税率的除外:

(1)工程项目在境外的建筑服务。

(2)工程项目在境外的工程监理服务。

(3)工程、矿产资源在境外的工程勘察勘探服务。

(4)会议展览地点在境外的会议展览服务。

(5)存储地点在境外的仓储服务。

(6)标的物在境外使用的有形动产租赁服务。

(7)在境外提供的广播影视节目(作品)的播映服务。

(8)在境外提供的文化体育服务、教育医疗服务、旅游服务。

(9)为出口货物提供的邮政服务、收派服务、保险服务(包括出口货物保险和出口信用保险)。

(10)向境外单位提供的完全在境外消费的下列服务和无形资产:

①电信服务。

②知识产权服务。

③物流辅助服务(仓储服务、收派服务除外)。

④鉴证咨询服务。

⑤专业技术服务。

⑥商务辅助服务。

⑦广告投放地在境外的广告服务。

⑧无形资产(技术除外)。

完全在境外消费,是指:

1.服务的实际接受方在境外,且与境内的货物和不动产无关。

2.无形资产完全在境外使用,且与境内的货物和不动产无关。

(11)为境外单位之间的货币资金融通及其他金融业务提供的直接收费金融服务,且该服务与境内的货物、无形资产和不动产无关。

(12)按照国家有关规定应取得相关资质的国际运输服务项目,纳税人未取得相关资质的,适用增值税免税政策。

(13)以无运输工具承运方式提供的国际运输服务,无运输工具承运业务的经营者适用增值税免税政策。

3.对跨境电子商务综合试验区(以下简称“综试区”)电子商务出口企业出口未取得有效进货凭证的货物,同时符合下列条件的,试行增值税、消费税免税政策:

(1)电子商务出口企业在综试区注册,并在注册地跨境电子商务线上综合服务平台登记出口日期、货物名称、计量单位、数量、单价、金额。

(2)出口货物通过综试区所在地海关办理电子商务出口申报手续。

(3)出口货物不属于财政部和税务总局根据国务院决定明确取消出口退(免)税的货物。

(二)进项税额的处理和计算

适用增值税免税政策的出口货物和劳务,其进项税额不得抵扣和退税,应当转入成本。

四、出口货物、劳务和跨境应税行为增值税征税政策

出口照章征税的货物劳务和应税行为主要涉及以下三个方面:

1.国家明确取消出口退税(限制出口)的货物、劳务和应税行为;

2.有出口违规行为的企业出口的货物、劳务和应税行为;

3.未从事实质性出口经营活动。

(一)出口企业增值税政策的不同处理情况:

|

增值税处理 |

主要适用情况 |

|

免税 |

规定免税货物的出口;增值税小规模纳税人出口的货物;来料加工复出口货物;非出口企业委托出口的货物;以旅游购物贸易方式报关出口的货物等 |

|

免退税 |

不具有生产能力的外贸企业或其他单位出口货物、劳务、跨境应税行为等 |

|

免抵退税 |

生产企业出口自产货物、视同自产货物和对外提供加工修理修配劳务,以及列名生产企业出口非自产货物等;外贸企业等提供的部分跨境应税行为 |

|

征税 |

取消出口退税的货物、劳务;特殊销售对象;有出口违规行为的企业;未从事实质性出口经营活动等 |

(二)适用增值税征税政策的出口货物、劳务和跨境应税行为,其应纳增值税按下列办法计算:

1.一般纳税人出口货物、劳务和跨境应税行为

销项税额=(出口货物离岸价-出口货物耗用的进料加工保税进口料件金额)÷(1+适用税率)×适用税率

出口货物、劳务和跨境应税行为若已按征退税率之差计算不得免征和抵扣税额并已经转入成本的,相应的税额应转回进项税额。

2.小规模纳税人出口货物、劳务和跨境应税行为

应纳税额=出口货物、劳务和跨境应税行为离岸价÷(1+征收率)×征收率

.jpg)

.jpg)

馆及其馆员在华购买货物和服")

税和征税")