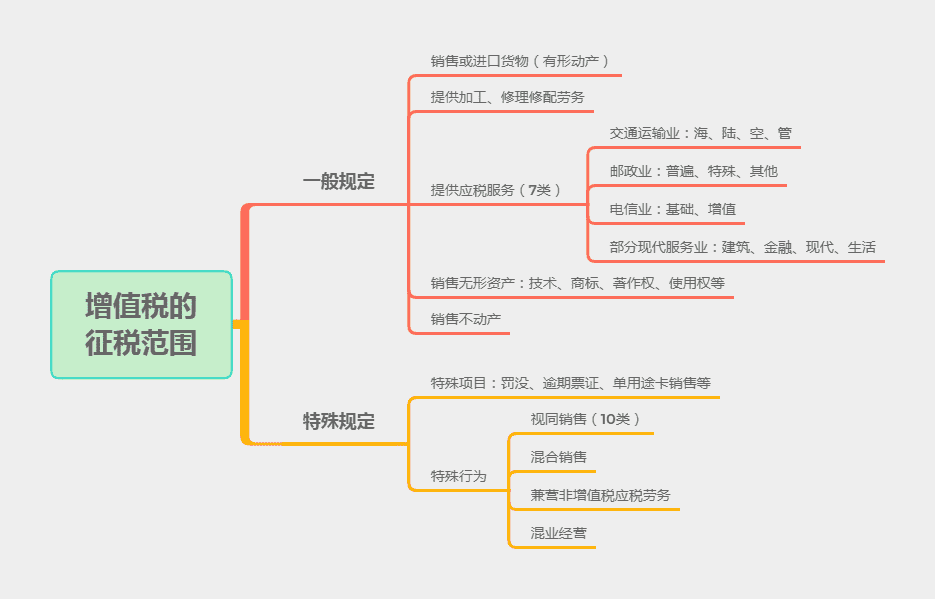

增值税纳税人划分为一般纳税人和小规模纳税人。这两类纳税人在税款计算方法、适用税率(征收率)以及管理办法上都有所不同。对一般纳税人实行凭发票扣税、计算扣税、核定扣税的计税方法;对小规模纳税人规定简易的计税方法和征收管理办法。

一般纳税人和小规模纳税人划分的基本标准是纳税人年应税销售额的大小和符合资格条件(会计核算水平)。

在一般情况下,销售额达标——应办理一般纳税人登记;销售额未达标但符合资格条件的,可办理一般纳税人登记。

一、一般纳税人和小规模纳税人划分的具体标准

1.基本资格登记标准——销售规模的金额标准

增值税纳税人年应税销售额超过财政部、国家税务总局规定的小规模纳税人标准(简称规定标准)的,除另有规定者外,应当向其机构所在地主管税务机关办理一般纳税人登记。

年应税销售额标准:2018年5月1日起,增值税小规模纳税人标准为年应征增值税销售额500万元及以下。

年应税销售额是不含增值税的销售额。

销售服务、无形资产或者不动产有扣除项目的纳税人,其年应税销售额按未扣除之前的销售额计算。

年应税销售额,是指纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额,包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额。

“纳税申报销售额”是指纳税人自行申报的全部应征增值税销售额,其中包括免税销售额和税务机关代开发票销售额。

“稽查查补销售额”和“纳税评估调整销售额”计入查补税款申报当月(或当季)的销售额,不计入税款所属期销售额。

纳税人偶然发生的销售无形资产、转让不动产的销售额,不计入年应税销售额。

2.资格条件

年应税销售额不能达到规定标准但符合资格条件的,也可登记成为增值税一般纳税人。目前规定的资格条件:能够按照国家统一的会计制度规定设置账簿,根据合法、有效凭证核算,能够准确提供税务资料。

这里所说的国家税务总局另有规定属于特殊规定,例如,2019年2月转登记日前连续12个月(以1个月为1个纳税期)或者连续4个季度(以1个季度为1个纳税期)累计应征增值税销售额未超过500万元的一般纳税人,在2019年12月31日前,可选择转登记为小规模纳税人。但是,自转登记日的下期起连续不超过12个月或者连续不超过4个季度的经营期内,转登记纳税人应税销售额超过财政部、国家税务总局规定的小规模纳税人标准的,应当重新办理一般纳税人登记。转登记纳税人按规定再次登记为一般纳税人后,不得再转登记为小规模纳税人。

3.例外规定

在增值税一般纳税人资格登记规则中,有一般规定之外的例外规定,不得登记的两类情形:

(1)按照政策规定,选择按照小规模纳税人纳税的(应当向主管税务机关提交书面说明)。

(2)年应税销售额超过规定标准的其他个人。

二、一般纳税人的登记管理

增值税一般纳税人(以下简称一般纳税人)资格实行登记制,符合一般纳税人条件的纳税人应当向主管税务机关办理一般纳税人资格登记。

1.向谁登记

登记事项由纳税人向其机构所在地主管税务机关办理。

2.登记时限

纳税人在年应税销售额超过规定标准的月份(或季度)的所属申报期结束后15日内按照规定办理资格登记手续;未按规定时限办理的,主管税务机关应当在规定时限结束后5日内制作《税务事项通知书》,告知纳税人应当在5日内向主管税务机关办理相关手续。

逾期仍不办理的,次月起按销售额依照增值税税率计算应纳税额,不得抵扣进项税额,直至纳税人办理相关手续为止。

3.登记生效

登记生效之日,是指纳税人办理登记的当月1日或者次月1日,由纳税人在办理登记手续时自行选择。

纳税人自一般纳税人生效之日起,按照增值税一般计税方法计算应纳税额,并可以按照规定领用增值税专用发票,另有规定除外。

4.综合保税区增值税一般纳税人资格管理

综合保税区增值税一般纳税人资格试点(以下简称“一般纳税人资格试点”)实行备案管理。

为支持综合保税区企业更好地统筹利用国际国内两个市场、两种资源,培育和提升国际竞争新优势。符合条件的综合保税区,由所在地省级税务、财政部门和直属海关将一般纳税人资格试点实施方案(包括综合保税区名称、企业申请需求、政策实施准备条件等情况)向国家税务总局、财政部和海关总署备案后,可以开展一般纳税人资格试点。

.jpg)

.jpg)

馆及其馆员在华购买货物和服")