纳税人发生应税销售行为时,按照销售额与规定的税率计算并向购买方收取的增值税税额,为销项税额。

具体计算公式:销项税额=销售额×税率

一、一般销售方式下的销售额

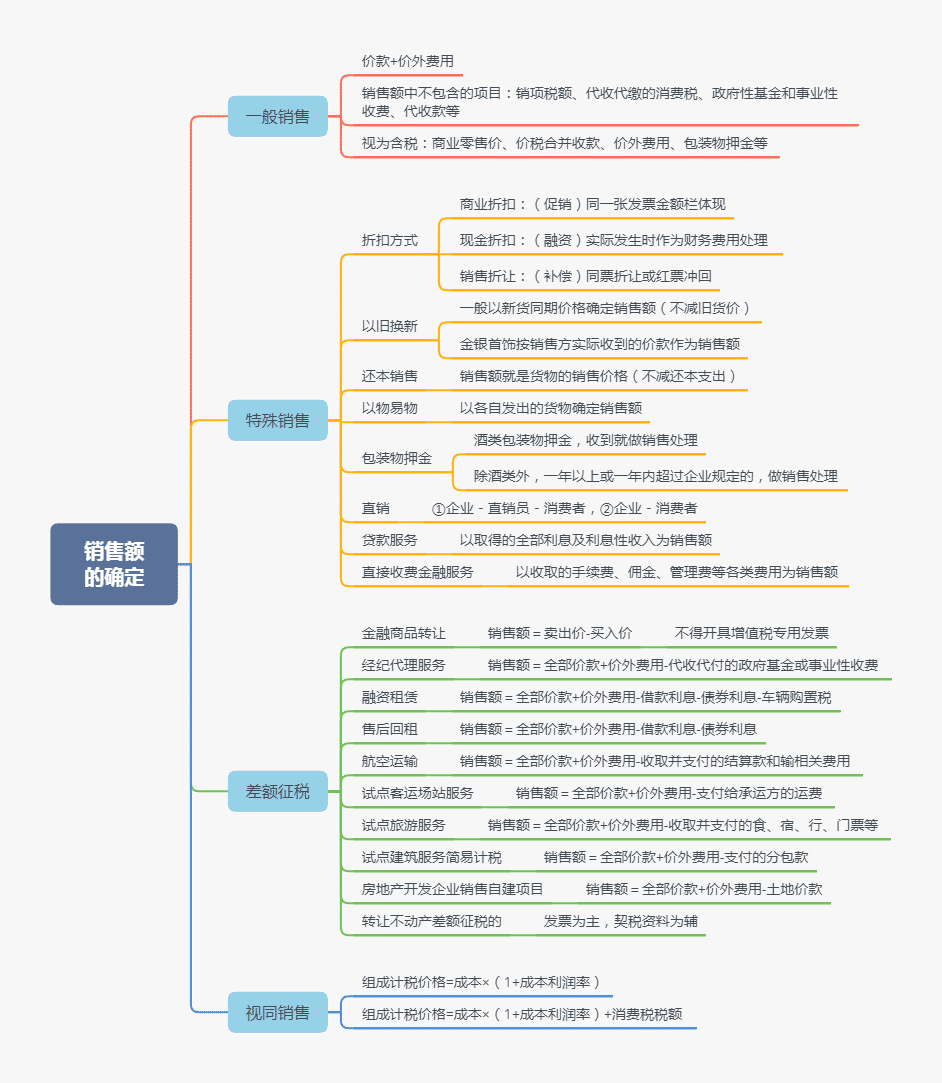

销售额包括向购买方收取的全部价款和价外费用。与销售有因果连带关系的价外收费都应看作是含税销售额,即向购买方收取的价外费用应视为含税收入,在征税时换算成不含税收入,再并入销售额计税。

所谓价外费用,包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、优质费以及其他各种性质的价外收费。

销售额中不包含的项目:

(1)向购买方收取的销项税额

(2)受托加工应征消费税的消费品所代收代缴的消费税

(3)符合条件代为收取的政府性基金和行政事业性收费

(4)销货同时代办保险收取的保险费、向购买方收取的代购买方缴纳的车辆购置税、车辆牌照费(销货方对此类代收费用开具发票的除外)

(5)以委托方名义开具发票代委托方收取的款项

销售额以人民币计算,纳税人以人民币以外的货币结算销售额的,应当折合成人民币计算。折合率可以选择销售额发生的当天或者当月1日的人民币汇率中间价。纳税人应当在事先确定采用何种折合率,确定后12个月内不得变更。

价款和税款合并收取的销售额的换算:

增值税的销售额不包括收取的增值税销项税额,因为增值税是价外税,增值税税金不是销售额的组成部分,如果纳税人取得的是价税合计金额,还需换算成不含增值税的销售额。

视为含税收入的主要情况:

(1)商业企业零售价

(2)价税合并收取的金额

(3)价外费用

(4)包装物的押金

换算公式:销售额=含增值税销售额÷(1+税率或征收率)

.jpg)

.jpg)

税和征税")